我是一直很佛系写公众号的,写公众号一方面是想发挥一下时间的杠杆效果,提高效率;另外一方面是我又很爱分享,很多文章的题目都是来自于和客户的聊天,客户们真实在关注的。我解答了ta一个人,我更愿意分享给更多的人看到。

比如说,大家都在关注美联储降息,那对我们有哪些影响,哪些是我们可以提前做的:

比如说,如何买美债,美债有哪些优点,哪些缺点,有无更好的替代:

比如说,有的客户更喜欢持续稳定的现金流,一方面可以取出来自己用,获得被动收入,另一方面也可以继续滚进去投资,实现利滚利,有哪些产品标的可以满足需求呢,分别的优劣势是什么:

当然还有客户会考虑要不要买北京的房子,甚至还想留给下一代的,我会从几个角度去分析,给到新的视角:

这个分享创作的过程是很快乐的,很神奇的链接到了之前接触不到的读者,比如说做从事轮胎制造业的,比如说做生物医药的全国市场总监等,遍地各地。

这些读者都很成熟,有很高的认知,有很强的行动力,同时考虑下一代的传承,很多观点和实操都是不谋而合,和我产生深度的链接,我也获得了很好的正向反馈,从ta们每个人身上都学到很多。

我逐渐发现,这种感觉对了,我快乐的分享我对于境外资产配置的理解,以及自己的实践复盘就可以了,自然会吸引到互相认可的人。

我的投资框架也是启发于诺尔贝基金会和耶鲁大学基金会的资产组合配置的方式,跑了100多年,年化收益17%,同时也是引路人林翔老师(公众号:我的财富进化论主理人,家办创始合伙人)潜移默化的影响,经过时间和结果的验证。

逐渐认识到,财富管理是可以做一辈子的事业,且越做会越开心,我也体会到了这种开心。

目前国内的财富管理机构受诟病很大的问题就是产品导向,前端的销售还是业绩导向一上来就会推荐产品,讲收益如何,追热点,很难真正要做到买方立场。具体可以看看林翔老师的文章,哪怕有溢价,但也有很多国内的机构去推:

而买方投顾的财富管理是非常难得的,是真实和客户站在一起,最可行的方式就是用自己的学习和成长,自己也去实操,逐步迈向财富自由,然后不断得分享给身边的朋友和客户,讲解我们自己对财富的理解,对资产配置的理解。

所以,我一直以来的展业风格就是轻松做自己,快乐分享,不求客户多么多,只求吸引到同频和互相认可理念的人。

当然单纯的推荐产品其实并没有什么不好,但如果是买方投顾的视角,就可以有全局的视角,实际告诉客户,这个产品怎么用,满足什么样的需求,达到什么样的效果,客户心里会更有数。

比如说分红险可以和美股搭配,作为流动的补充账户,搭建财富飞轮:这个给了很多客户,甚至是同行新的思路,获得了很多启发。

而多年的从业(外资银行+港美股券商+香港美元分红险=境外理财顾问的我),我也发现自己极度适合做买方投顾的财富管理顾问,对境外的产品有极强的好奇心,靠自驱而不是外界的驱动,做事情发心是自己喜欢。

而买方投顾的财富管理更适合主动性强,有自驱力的人去做,适合全才。比如说需要了解这么多:

而我也看清楚了,我不需要什么都做到很专,我只需要做到每项60分,剩下的交给更专业的人去做,所以非常的适合我这种不断探索和喜欢挑战的人。

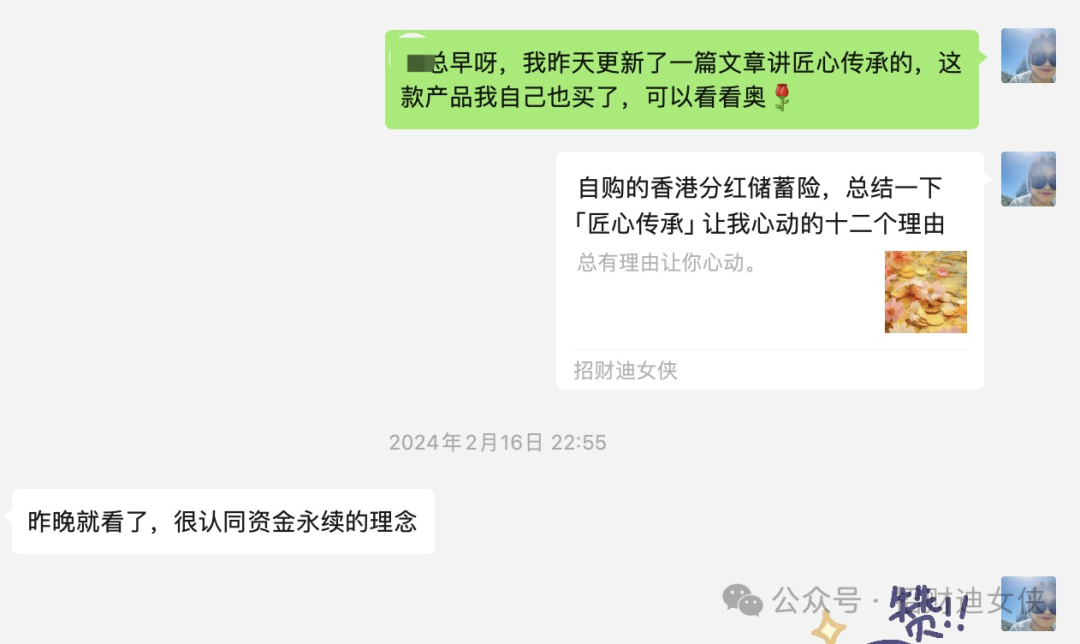

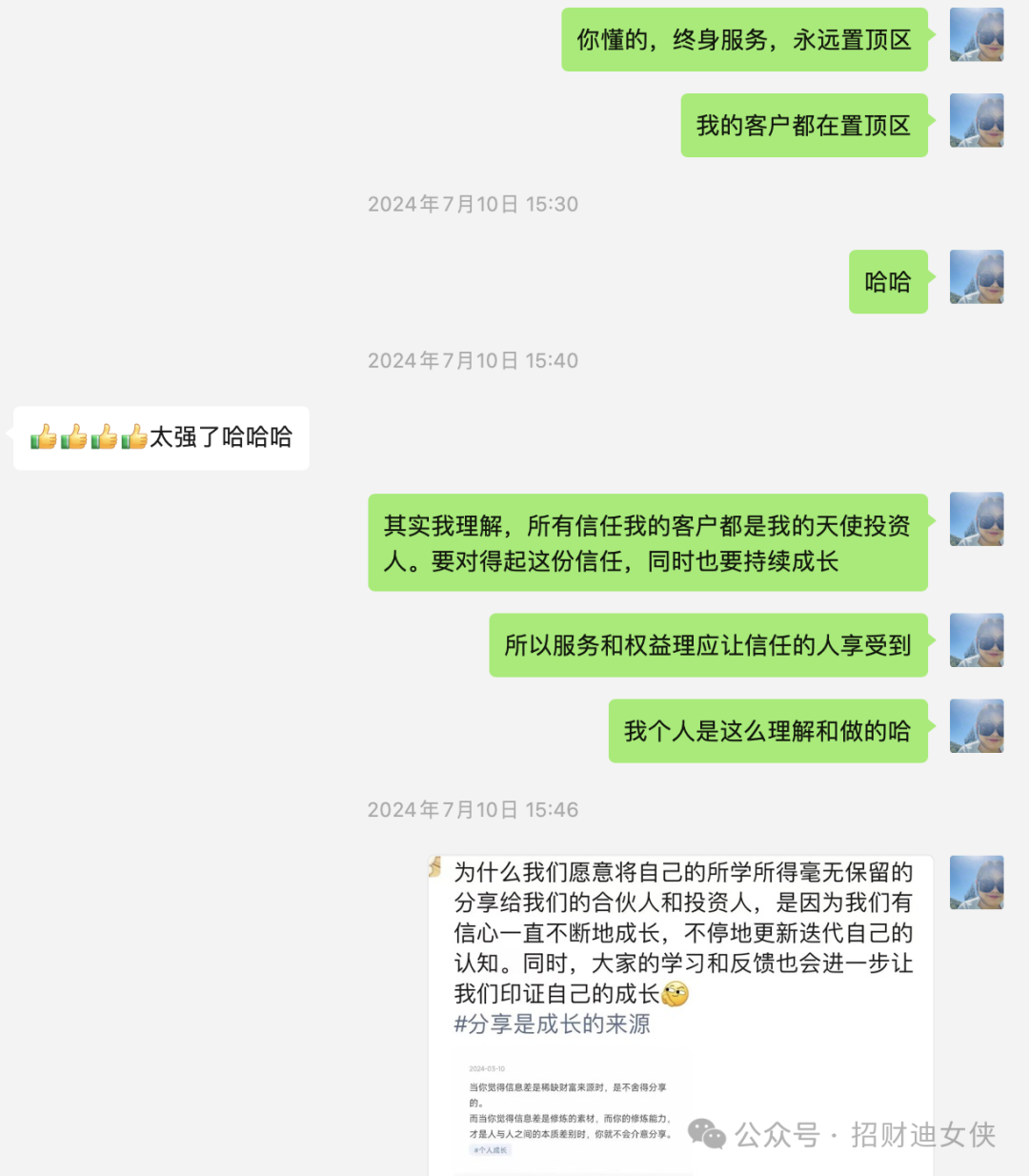

同时我也和客户因为有了更深的链接,可以一次成交,终身服务:

昨天我还和我老师感慨:我预测我的未来不会差,只会越来越好。

为什么呢?

第一,该避的坑都避开了(有识别坑的判断能力),也不会踩坑,这点就超过80%的人。其次,方向正确,有投资框架,慢慢去执行。再加上多去探索,多去体验,保持好奇心,时间自然就会和我一边。

还有一点是需要强调的,财富管理是为了有更好的生活,是每个人都无法避开的事情,每个人都要处理和钱的关系,把钱打理好,这是可以做一辈子的事情,所以这件事就很有趣,没有终点,没有所谓的胜利。可以一直玩,不断创造经验值+1。

最后附上林翔老师的观点:

以上。

关于我:

8年金融从业(外资银行和港美股头部券商),专注境外美元产品配置,境外财富管理顾问,站在客户的角度解决需要,而不是产品导向。

业务范围包括:

– 香港美元储蓄分红险,长期收益6-7%(主做),搭建管道收入yyds,有兴趣请后台私信哦~

– 港美股和海外银行账户

让理财轻松又简单,香港分红险和美股搭建财富飞轮,慢慢增值和财务自由。

如果文章对您有帮助,欢迎转发和点赞在看哦,也欢迎看看过往的文章,笔芯谢过~

最后,欢迎关注本公众号,境外投资不会走失哦~

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,一年会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: 1106504179